Aprovada após décadas de debates, a Reforma Tributária promete redesenhar o mapa fiscal brasileiro. Para o setor de publicidade, conhecido por sua dinâmica de serviços e parcerias, as mudanças são profundas e representam tanto riscos quanto oportunidades sem precedentes.

Este artigo oferece um guia completo para que agências e produtoras naveguem neste novo cenário, transformando desafios em vantagens competitivas.

O Fim de um Sistema Complexo

O sistema tributário brasileiro é historicamente reconhecido por sua complexidade. Para uma agência de publicidade ou uma produtora, isso se traduz em uma rotina de apuração de múltiplos impostos com regras distintas, como o PIS (Programa de Integração Social), a COFINS (Contribuição para o Financiamento da Seguridade Social) e, principalmente, o ISS (Imposto Sobre Serviços), cuja alíquota e legislação variam de um município para outro. Essa fragmentação não apenas eleva os custos operacionais e administrativos, mas também gera insegurança jurídica.

A Reforma Tributária surge com a promessa de simplificar radicalmente este panorama. A proposta central é a unificação de cinco tributos sobre o consumo em um sistema de imposto sobre valor agregado (IVA) dual, composto por:

- Contribuição sobre Bens e Serviços (CBS): De competência federal, unificando PIS e COFINS.

- Imposto sobre Bens e Serviços (IBS): De competência de estados e municípios, unificando ICMS e ISS.

Para o setor de publicidade, essa mudança significa o fim da complexa gestão do ISS e a entrada em um novo modelo que, embora possa trazer alíquotas mais altas em um primeiro momento, abre uma porta estratégica para a otimização de custos: os créditos fiscais.

A Grande Virada: O Poder dos Créditos Fiscais

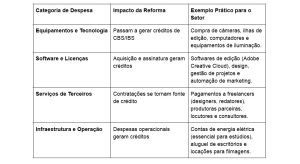

A mudança mais impactante para o setor de serviços, incluindo agências e produtoras, é a ampliação do sistema de créditos fiscais. No modelo atual, baseado no ISS, a possibilidade de abater impostos pagos na cadeia de suprimentos é extremamente restrita. Com o novo modelo de IVA, a regra é a não cumulatividade plena: praticamente todo imposto pago na aquisição de insumos, produtos e serviços utilizados na operação da empresa poderá gerar créditos para abater do imposto a ser pago na venda do serviço final.

Isso representa uma verdadeira revolução na gestão de custos do setor. Despesas que hoje são apenas parte do custo operacional passarão a ser fontes de créditos tributários. Veja a tabela abaixo com exemplos práticos:

Essa mudança torna a análise de custos e a escolha de fornecedores ainda mais estratégicas. Empresas que mantiverem uma contabilidade organizada e exigirem documentação fiscal correta de todos os seus parceiros sairão na frente.

Novas Regras do Jogo: Tributação no Destino e Split Payment

Duas outras alterações estruturais merecem atenção máxima:

- Tributação no Destino: A cobrança do IBS (sucessor do ISS) deixará de ser no município do prestador do serviço e passará a ser no município do cliente. Uma agência em São Paulo que atende uma empresa em Recife, por exemplo, recolherá o imposto para Recife. Essa alteração visa acabar com a guerra fiscal entre municípios e equilibrar a arrecadação, mas exigirá uma revisão completa dos contratos e dos sistemas de faturamento para aplicar as regras do local do tomador do serviço.

- Split Payment: Para garantir o recolhimento no destino e combater a sonegação, a reforma introduz o conceito de “split payment”. O próprio sistema de pagamento, no momento da transação, poderá dividir o valor, enviando a parte referente ao imposto diretamente para os cofres públicos. Isso representa uma mudança drástica no fluxo de caixa, já que a empresa não receberá o valor bruto para depois pagar o imposto, mas sim o valor líquido. A adaptação dos sistemas de gestão (ERPs) e um planejamento de capital de giro mais robusto serão essenciais.

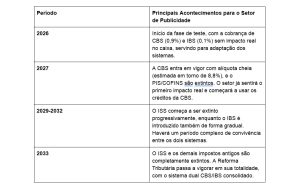

Cronograma de Transição: Uma Década de Adaptação

A implementação da reforma será gradual, permitindo que as empresas se ajustem ao longo de quase uma década. É crucial conhecer as datas para planejar cada passo.

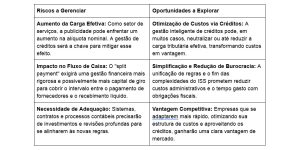

Análise Estratégica: Riscos vs. Oportunidades

Conclusão: Preparar-se Hoje para Liderar Amanhã

A Reforma Tributária não é apenas uma mudança de regras; é uma redefinição do ambiente de negócios no Brasil. Para agências e produtoras, ignorar essa transformação não é uma opção. O aumento da carga tributária sobre serviços é um risco real, mas a oportunidade gerada pela não cumulatividade plena é ainda mais significativa.

O sucesso nesse novo cenário dependerá da capacidade de adaptação e da visão estratégica de cada gestor. O momento de agir é agora: mapear custos, revisar contratos, planejar investimentos em tecnologia e, acima de tudo, buscar orientação contábil e jurídica especializada. As empresas que encararem a reforma não como uma obrigação, mas como um projeto estratégico, estarão mais preparadas não apenas para sobreviver, mas para prosperar e liderar o mercado publicitário do futuro.

Análise de Impacto: Um Estudo de Caso Prático

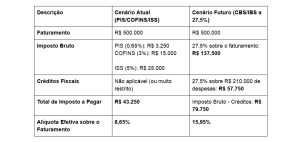

Para tangibilizar o impacto da Reforma Tributária, vamos analisar um estudo de caso hipotético de uma agência de publicidade, a “Criativa Comunicação”, com faturamento anual de R$ 6 milhões, atualmente no regime de Lucro Presumido. A análise compara o cenário atual com o futuro, sob o novo sistema, considerando uma alíquota unificada de 27,5% para CBS/IBS (uma estimativa de mercado).

Perfil da Agência “Criativa Comunicação”:

- Faturamento Mensal: R$ 500.000

- Despesas Mensais que Gerarão Crédito:

- Serviços de Terceiros (produtoras, freelancers): R$ 150.000

- Softwares e Licenças: R$ 20.000

- Aluguel do Escritório: R$ 30.000

- Energia e Comunicação: R$ 10.000

- Total de Despesas com Potencial de Crédito: R$ 210.000

A tabela abaixo simula a carga tributária mensal em ambos os cenários:

Análise do Resultado: A simulação evidencia o risco central para o setor de serviços: mesmo com um aproveitamento significativo dos créditos fiscais, a alíquota efetiva sobre o faturamento praticamente dobra. Este estudo de caso reforça que a gestão de créditos não será apenas uma “oportunidade”, mas uma necessidade absoluta para manter a saúde financeira do negócio. A migração para o Lucro Real, que permite um aproveitamento ainda mais amplo de créditos, deverá ser seriamente considerada por empresas de porte similar ou maior.

Recomendações Estratégicas para o Setor

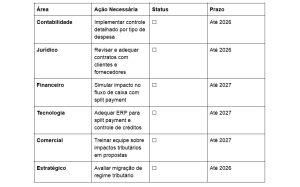

Com base na análise dos impactos da Reforma Tributária, apresentamos um conjunto de recomendações estratégicas organizadas por prioridade e prazo de implementação.

Ações Imediatas (2025-2026)

Mapeamento e Reorganização Contábil: A primeira prioridade é implementar um sistema de controle contábil que permita a identificação precisa de todas as despesas que gerarão créditos fiscais. Isso inclui a revisão do plano de contas para segregar adequadamente as operações por natureza e a implementação de controles que garantam a documentação fiscal correta de todas as transações.

Análise de Regime Tributário: Empresas no Simples Nacional ou Lucro Presumido devem realizar simulações detalhadas para avaliar a migração para o Lucro Real. Embora este regime seja mais complexo operacionalmente, oferece o aproveitamento mais amplo dos créditos fiscais, o que pode ser decisivo para a competitividade no novo cenário.

Revisão de Contratos: Todos os contratos com clientes e fornecedores devem ser revisados para incluir cláusulas que contemplem as mudanças tributárias. Isso inclui a previsão de ajustes de preços decorrentes de alterações na carga tributária e a definição de responsabilidades no modelo de split payment.

Ações de Médio Prazo (2027-2029)

Investimento em Tecnologia: A adequação dos sistemas de gestão (ERPs) para o modelo de split payment é fundamental. Isso pode exigir investimentos significativos em software ou até mesmo a migração para plataformas mais modernas que já contemplem as novas regras tributárias.

Capacitação da Equipe: A complexidade do novo sistema exigirá capacitação específica das equipes de contabilidade, financeiro e até mesmo comercial. O conhecimento das regras de créditos fiscais se tornará um diferencial competitivo importante.

Otimização da Cadeia de Fornecedores: Com os créditos fiscais ganhando importância estratégica, a seleção e gestão de fornecedores deve considerar não apenas preço e qualidade, mas também a capacidade de gerar créditos fiscais válidos através de documentação adequada.

Checklist de Preparação para a Reforma

Perspectivas Futuras: O Setor de Publicidade em 2030

Olhando para o horizonte de 2030, quando a Reforma Tributária estiver consolidada, o setor de publicidade brasileiro provavelmente apresentará características distintas do atual. Empresas que conseguirem otimizar sua estrutura de créditos fiscais terão uma vantagem competitiva significativa, podendo oferecer preços mais agressivos ou manter margens mais saudáveis.

A simplificação das regras tributárias também deve facilitar a expansão geográfica das agências, já que não haverá mais a complexidade de lidar com diferentes legislações municipais de ISS. Isso pode acelerar a consolidação do mercado, favorecendo empresas maiores e mais estruturadas.

Por outro lado, a maior transparência fiscal e a redução do contencioso tributário devem liberar recursos que hoje são destinados à gestão de questões fiscais, permitindo maior foco no core business: a criatividade e a eficácia das campanhas publicitárias.

Fonte: Guia Prático da Reforma Tributária para Empresas SaaS B2B da Triven, adaptado especificamente para o contexto do setor de publicidade brasileiro por Silvio Soledade.

Foto de Jakub Żerdzicki na Unsplash